Kann ein Tesla den Anforderungen eines grün angehauchten Konsumenten genügen? Bis zu einem gewissen Grad ja. Wäre das Gefährt jedoch eine lahme Ente, hätte es wohl kaum Erfolg gehabt. Ähnlich verhält es sich mit «grünen» Fonds: nachhaltig und leistungsstark müssen sie sein.

Nachhaltiges Anlegen ist heute beinahe zur moralischen Notwendigkeit geworden und die Anforderungen der Anleger sind hoch. Darauf haben Finanzdienstleister mit einer Unzahl an neuen Anlageprodukten und -Lösungen reagiert. Damit sollen die unterschiedlichsten Renditeanforderungen und Motivationen, Gutes zu tun, abgedeckt werden. Allerdings macht es ein Mangel an Aufklärung oft schwierig für Anleger, den für die eigenen Bedürfnisse optimalen Ansatz auszuwählen.

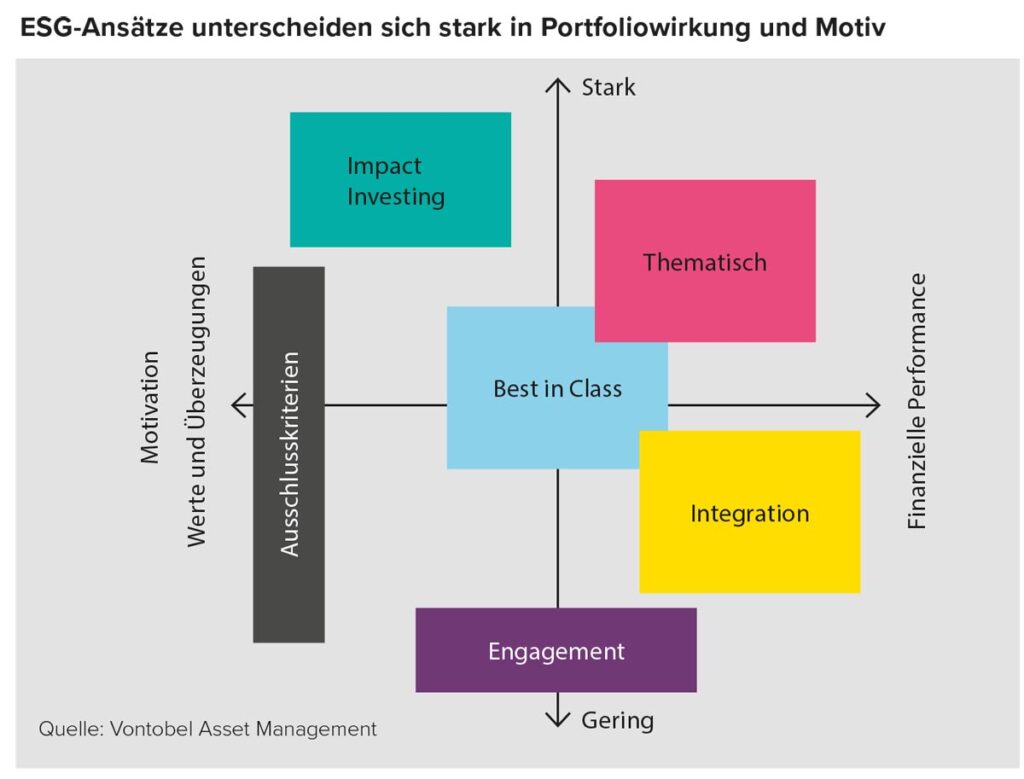

Um Klarheit zu schaffen, haben wir sechs Kategorien definiert, die wir zur Beschreibung von ESG-Anlagen verwenden: Impact Investing, thematisch, Best in Class, Integration, Engagement und Ausschlusskriterien. Diese sechs ESG-Anlageansätze unterscheiden sich in Bezug auf zwei massgebliche Kriterien: Investitionsmotivation und Auswirkungen auf den Portfolioaufbau. Die Grafik stellt diese Unterschiede dar. Impact Investing zum Beispiel konzentriert sich üblicherweise auf die Finanzierung von Projekten, die Verbesserungen des Lebensstandards der Bevölkerung und/oder der Umwelt bewirken. Daher schreiben wir Impact Investing einen hohen Einfluss auf den Portfolioaufbau zu.

Portfolioauswirkungen verschiedener ESG-Ansätze

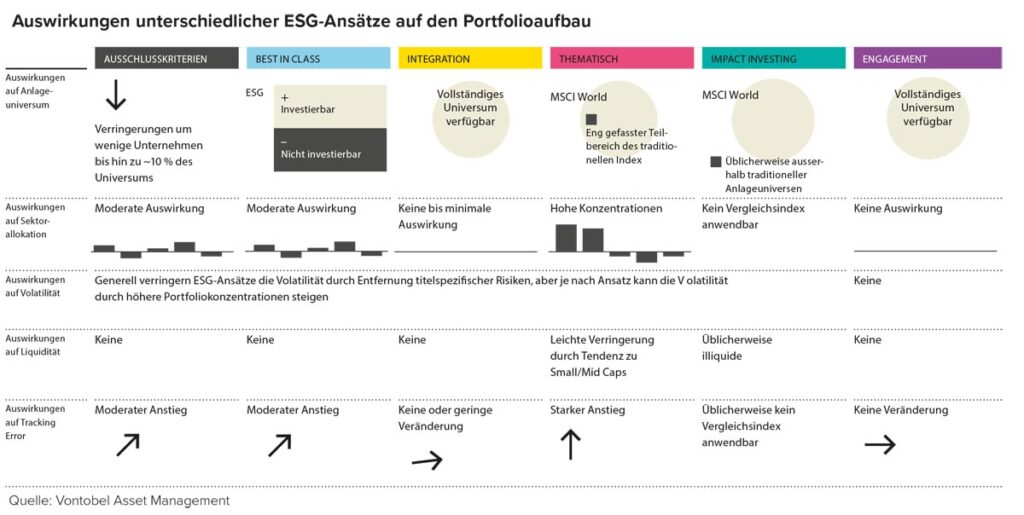

Je nach ESG-Anlageansatz ändert sich die Zahl der verfügbaren Anlagemöglichkeiten und dementsprechend die Sektorallokation, die Liquidität und der Tracking Error des Portfolios gegenüber einem Referenzindex. Die Tabelle enthält einen Überblick über die typischen Auswirkungen jedes ESG-Anlageansatzes auf den Portfolioaufbau. Integration hat geringe oder keine Auswirkungen, weil der Portfoliomanager ESG-Faktoren von vornherein als Teil seiner Analysen berücksichtigt. Der Best-in-Class-Ansatz führt hingegen zu grösseren Portfolioauswirkungen. Hier wird unabhängig von der Finanzanalyse eine eigenständige ESG-Analyse durchgeführt. Nur Titel mit einem ausreichenden ESG-Rating werden für ein Investment berücksichtigt.

Anwendung auf unterschiedliche Anlageklassen

ESG-Anlageansätze gibt es mittlerweile für die meisten Anlageklassen, sodass sich die grosse Mehrheit der typischen Portfolios nach ESG-Standards verwalten lässt. Für Aktien stehen nachhaltige Strategien schon seit vielen Jahren zur Verfügung. Schwieriger ist es, beispielsweise bei Anleihen und Immobilien nach ESG-Prinzipien vorzugehen, weil dies zusätzliches Fachwissen erfordert. Manche Anlageklassen eignen sich jedoch kaum für nachhaltige Anlagen. So sind beispielsweise die Emittenten von US-Hochzinsanleihen zumeist Energieunternehmen – insofern ist es schwierig, ein auf diesen Markt fokussiertes und zugleich gut diversifiziertes ESG-Portfolio aufzubauen.

Bedeutet nachhaltig anlegen ein Verzicht auf Rendite?

Nein. Im Gegenteil können ESG-Faktoren vor allem die risikoadjustierte Rendite verbessern, indem sie zur Minimierung unternehmensspezifischer Risiken beitragen. Voraussetzung hierfür ist, dass ESG-Kriterien als «harte» Faktoren behandelt werden, so wie andere Kennzahlen auch, die im Rahmen des Investmentprozesses überprüft werden. Ihre Berücksichtigung in einem Unternehmen kann Aufschluss darüber geben, wie wahrscheinlich es ist, dass die zukünftige Branchenpositionierung des Unternehmens oder der ROIC durch ein unzureichendes ESG-Management gefährdet werden könnte. Unternehmen mit schlechter ESG-Performance laufen Gefahr, ihre Marktposition zu verlieren, mit entsprechenden Auswirkungen auf die Erträge. Systematisch angewendet können ESG-Kriterien also zur Vermeidung extremer Risiken (Tail Risks) genutzt werden. ESG-Ansätze, die einen solchen Fokus verfolgen, fallen oft in die Kategorien «Integration» und «Best-in-Class».

Fazit

Das «grüne» Bewusstsein erreicht immer mehr Investoren, die ihre ethischen Anforderungen an ihre Anlagen erhöht haben. Die Anlageprodukteflut der letzten Jahre möchte dem gerecht werden. Jetzt gilt es, den Tesla von der Ente zu unterscheiden und das richtige Vehikel für die eigenen Bedürfnisse auszuwählen. Die eigene Zielsetzung in puncto Motivation und Performance sowie den Tracking Error, den man bereit ist zu akzeptieren, bieten gute erste Anhaltspunkte. Bei der Auswahl des ESG-Managers lohnt sich ein Blick auf die Qualität des ESG-Research, die Berichterstattung, die Bereitschaft zu einem laufenden Dialog mit dem Kunden, den Umgang der Muttergesellschaft des Managers mit Nachhaltigkeitsthemen. Diese Kriterien helfen, ESG-Manager, die ESG lediglich als Pflichtübung verstehen, von denjenigen zu unterscheiden, die sich dem Konzept ernsthaft verschrieben haben.

Facts

Mit einem verwalteten Vermögen von 28 Milliarden Schweizer Franken per 30. Juni 2019 ist Vontobel europa- und schweizweit einer der führenden Vermögensverwalter für nachhaltige Anlagen.

Als Multi-Boutique-Vermögensverwalter stellen wir jeder Boutique frei, nach ihrem eigenen ESG-Ansatz zu investieren. Das ESG-Anlagekomitee überwacht den Aufbau aller ESG-Anlageprodukte und legt anwendbare Anlageschwellenwerte sowie -kriterien fest. Darüber hinaus werden Portfoliomanager durch ein ESG Competence Center unterstützt, in dem sich sechs Anlagespezialisten ausschliesslich der Analyse von ESG-Themen widmen.

Wir sind Gründungsmitglied des Branchenverbands Swiss Sustainable Finance und haben zahlreiche Auszeichnungen für unsere nachhaltigen Lösungen erhalten. Im Jahr 2018 bewertete ISS-oekom erstmals Vontobels Nachhaltigkeitsleistung und verlieh uns den Status «Prime». Das bedeutet, dass Vontobel Asset Management zu den besten 6 % in der Vergleichsgruppe von 44 Vermögensverwaltern weltweit gehört.

Stéphane Matile, Head Intermediary Fund Distribution Switzerland, Vontobel Asset Management, stephane.matile@vontobel.com

Reto Lichtensteiger, Leiter Institutionelle Kunden Deutschschweiz, Vontobel Asset Management reto.lichtensteiger@vontobel.com

{kind=link}

Neueste Kommentare